こんにちは、海運と経済をつなぐメディアLanesです。(Twitterはこちら)今回は、海運業界の今を示す、バルチック海運指数を取り上げています。この記事をご覧いただくことにより、バルチック海運指数の見方を詳細に理解いただくことができます。

- 海運業界の市場変化に関心のあるビジネスパーソンの方々

- 海運企業に就業したい、転職者や就活生の方々

- 海運企業株にご関心のある方々

に喜んでいただける記事になっています。それでは詳細を見ていきましょう。

バルチック海運指数とは

概要

バルチック海運指数、英語ではBaltic Dry Index(以下BDI)と表記され、ドライバルク船(主に、石炭、鉄鉱石、穀物を運ぶ船舶)の海運運賃指数として一般的な指標となっています。BDIはロンドンに本拠地を置くバルチック海運取引所が世界の海運会社やブローカーからドライバルクの外交不定期船運賃を収集し、1日1回発表しています。

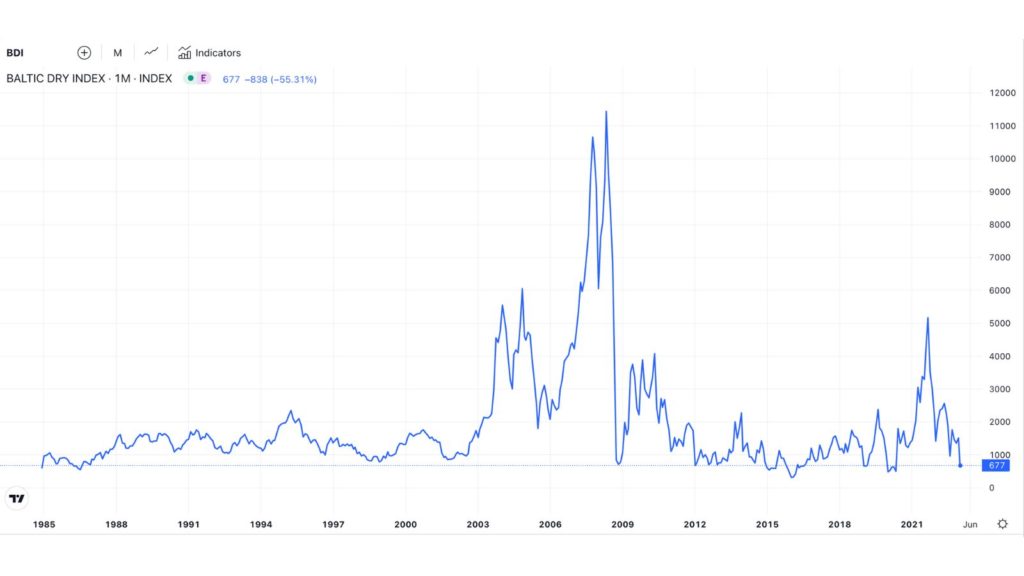

最初の指数は1985年に発行され、1985年1月4日の1,000を基準として算定されています。今日のBDIはBaltic Freight Index (BFI)の後継であり、1999 年 11 月 1 日に運用が開始されました。

TRADING ECONOMICSより引用

説明の通り、BDIはドライバルクの外航不定期船に絞った運賃指数であることがわかります。BDIを見ることにより何がわかるでしょうか?

上のグラフはBDI運用開始からの時系列データです。現行水準(2023年1月現在)はBDI開始当初の基準1,000を下回っています。また、2008年頃にBDIは10,000を超えており、その後はグラフのピークが鋭く、ボラティリティの大きさを感じます。なぜこのような動きになるのでしょうか。その入口として指数の元となっている運賃という切り口から考えていきたいと思います。

変動要因

運賃はどのように決まるのでしょうか。それは荷物を運ぶ需要と供給のバランスによって決まります。2008年BDIが10,000を超えたタイミングでは、中国の開発と成長が著しく、鉄鉱石輸入の需要が高まった影響で世界的な原料輸送のニーズが船舶や輸送の供給能力を大きく上回ったことで、運賃水準が飛躍的に高まりました。

一方で、同じく2008年に発生したリーマンショックの後の急激な経済の落ち込みや、リセッションが近いと言われる2023年1月現在の景況感の中では、BDIもボトムに近い水準で推移しています。足元の物の需要もそうですが、景気が低迷している中では企業の先行投資や生産・開発活動も抑えられる傾向にあり、これからの需要減少を織り込んだ生産計画の減少が物流量(荷物需要)を減らすという側面もあります。

ここで注目すべきなのは、変数である荷物の需要と船の供給のバランスです。マクロの市場環境を見ていきましょう。

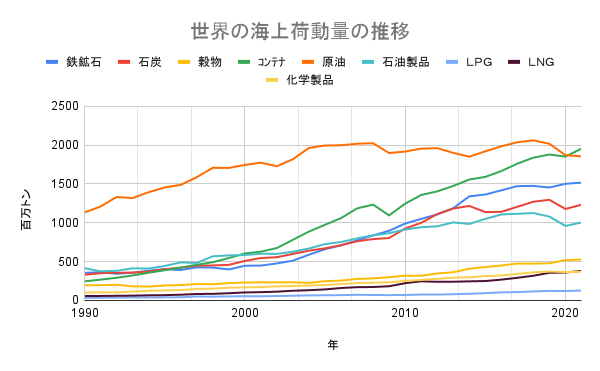

上図は世界の海上荷動量の推移を示したものです。BDIが関係するのは、「鉄鉱石」「石炭」「穀物」になります。よくBDIだけでは海運市況の全体感を把握できないと言われる要因はこれで、荷動量のトップ2を占める原油やコンテナは、また別の指標を参照する必要があります。

ただ、鉄鉱石はものづくりに、石炭はエネルギーに、穀物は食料にとそれぞれ人間活動に極めて関わりの深い、基礎的な原料になるため、BDIの重要性と注目度が高いことに間違いはありません。

さて、グラフに戻りますが、鉄鉱石、石炭、穀物ともに現在まで30年間右肩上がりに海上荷動量が増加しています。世界的な経済成長と共に需要は明らかに増加しています。

ただこのグラフは実際の実績であるため、反映されるのは輸送能力の限りとなり、なだらかなグラフになっています。需要が溢れたタイミングではなだらかに後ろ倒しされている、あるいは輸送を諦めたものも存在するかもしれないことを考えると、タイミングによっては少なくともこれ以上の需要があったことを考慮する必要があります。(運賃指標の方が、より需要変化の実態とマッチするはずです。)

続いて、供給側を見ていきます。

.png)

上図は世界船種別船腹量の推移です。BDIに関係するのはバルカーのみとなります。縦軸はDWTとなっており、輸送できる重量と捉えていただければと思います。全ての船の中でバルカーが圧倒的な量と、増加の傾きを持っていることがわかります。荷物需要の増加に伴い、船も多く作られていることがわかります。

2010年から増加率が大きくなっているのがお分かりでしょうか。これは2008年の高需要時に、そのニーズに合わせて造船契約を締結した船が、2010年以降にデリバリーされたことが背景にあります。しかし、ご想像の通り、2010年前後は既に需要自体はピークアウトしており、2010年以降の市場環境としては、基本的に船が余っている状況(輸送能力の供給過多)といって良いでしょう。

バルチック海運指数の理解整理

ここまで運賃の視点から需給の話をしてきましたが、BDIというのは海運市況や運賃水準を計る一定の尺度ではあるものの、その因子となる物の需要と船の供給は時代によってその規模が変化していることを認識しておく必要があります。

また我々の経済活動にも密接に紐づいており、経済の規模や投資の規模、またその変化のスピードも早くなっていることで、2000年以前とそれ以後のグラフのピークとボトムの差は大きく鋭くなっていく一方です。また、経済活動や物の需要はビビッドに変化しますが、供給は船を作ると決めても2年は掛かるなどロングタームにならざるをえず、顧客の要望に応えようと思うと、多少船を余分に抱えておく方に利益神経が傾く可能性もあるかもしれません。

バルチック海運指数は実態経済の先行指標として捉える見方ができます。BDIが高ければ鉄鉱石を活用した、建設やものづくりのニーズの高まり、石炭を活用した発電、エネルギー需要の高まり、穀物を活用した食料生産需要の高まりを捉えることができ、逆にBDIが低ければ、これらの活動がこれから低迷するという見方をすることができます。

バルチック海運指数はどのように計算されているのか

ここから先はバルチック海運指数がどのようなロジックで算出されているのかを深掘りしていきたいと思います。バルチック海運取引所の公式サイトを参照すると、

The Baltic Dry Index (BDI) is a composite of the dry bulk timecharter averages and provides a continuous time series since 1985.

バルチック海運取引所

- Baltic Capesize Index (40%)

- Baltic Panamax Index (30%)

- Baltic Supramax Index (30%)

という記載があります。実は複数の指標の重み付けで指数が構成されてされていました。それぞれCapesize、Panamax、Supramaxとありますが、これらはドライバルク船のサイズの違いを表しており、船はサイズによって通行可能な航路が変わってくるため、主要な航路毎の荷動きの活発度を示していると認識しても差し支えありません。

それでは、それぞれの指標を見ていきましょう。

Capesize Index

Capesize Index

C8_14 – Gibraltar/Hamburg transatlantic round voyage

C9_14 – Continent/Mediterranean trip China-Japan

C10_14 – China-Japan transpacific round voyage

C14 – China-Brazil round voyage

C16 – Revised backhaul5TC Weighted Timecharter Average: Sum(C8_140.25, C9_140.125, C10_140.25, C140.25, C16*0.125)

Baltic Capesize Index (BCI): Sum(C8_140.030145, C9_140.0150725, C10_140.030145, C140.030145, C16*0.0150725) Baltic Capesize vessel for Timecharter routes is a non scrubber fitted vessel based on the following description:

バルチック海運取引所

ケープサイズはスエズ運河やパナマ運河を通行できないような大型の船で大洋を走るコースをとります。ケープサイズは主に鉄鉱石や石炭を運び、場合によって穀物を輸送することもあります。ケープサイズインデックスは以下の5つのルートの運賃の重み付け平均を取ります。

- C8_14はジブラルタル – ハンブルグから大西洋横断する往復ルート

- C9_14は欧州(アムステルダム等)からブラジルを経由し東アジアへ向かうルート

- C10_14は東アジアを出た船がオーストラリアから戻ってくるルート

- C14は東アジアとブラジルの往復ルート

- C16は東アジアを出た船が、オーストラリア、インドネシア、北米東岸、南アフリカ、ブラジルを経由して欧州へ向かうルート

タイムチャーター平均の重み付けはC8_14(25%)、C9_14(12.5%)、C10_14(25%)、C14(25%)、C16(12.5%)となっており、C8_14、C10_14、C14の3航路に重み付の比重が大きくなっていることが分かります。

Panamax Index

Panamax Index

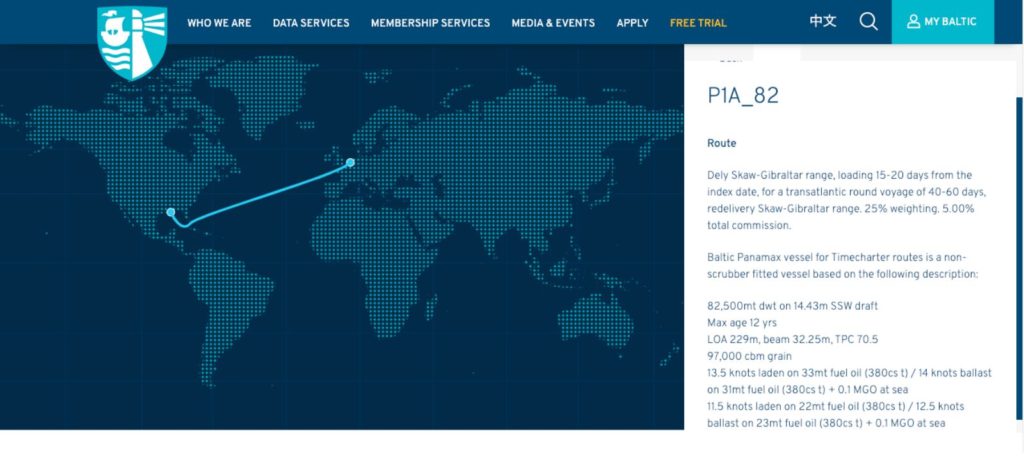

P1A_82 – Panamax Skaw-Gib transatlantic round voyage

P2A_82 – Panamax Skaw-Gib trip to Taiwan-Japan

P3A_82 – Panamax Japan-S Korea Transpacific round voyage

P4_82 – Panamax Japan-S Korea trip to Skaw Passero

P6_82 – Panamax Singapore round voyage via Atlantic5TC Weighted Timecharter Average: Sum(P1A_82*0.25, P2A_82*0.1, P3A_82*0.25, P4_82*0.10, P6_82*0.30)

Baltic Panamax Index (BPI): Sum(P1A_82*0.027777775, P2A_82*0.01111111, P3A_82*0.027777775, P4_82*0.01111111, P6_82*0.03333333)

バルチック海運取引所

パナマックスはパナマ運河を通行できるコースをとります。パナマックスはケープサイズに比べると船体は小ぶりになり、石炭や穀物を運ぶことが多いです。パナマックスインデックスは以下の5つのルートの運賃の重み付け平均を取ります。

- P1A_82はスカウ-ジブラルタルから大西洋横断する往復ルート

- P2A_82はスカウ-ジブラルタルから北米を経由して、香港-韓国へ向かうルート

- P3A_82は香港-韓国から米国西岸の太平洋を横断する往復ルート

- P4_82は香港-韓国からスエズ運河を通り、スカウ-ジブラルタルへ向かうルート

- P6_82はシンガポールからブラジルを経由し、香港-韓国へ向かうルート

タイムチャーター平均の重み付けはP1A_82(25%)、P2A_82(10%)、P3A_82(25%)、P4_82(10%)、P6_82(30%)となっており、P1A_82、P3A_82、P6_82の3航路に重み付の比重が大きくなっていることが分かります。

Supramax Index

Supramax Index

S1B_58 – Canakkale trip via Med or Bl Sea to China-South Korea

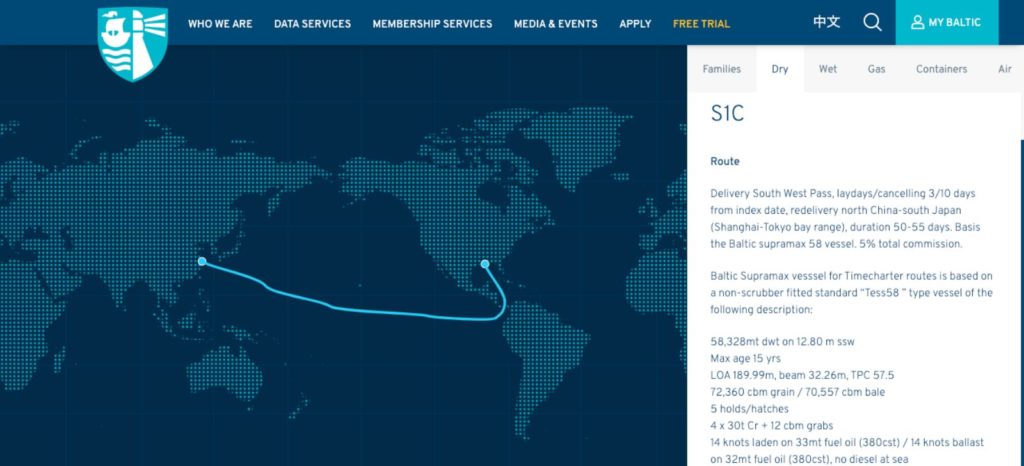

S1C_58 – US Gulf trip to China-south Japan

S2_58 – North China one Australian or Pacific round voyage

S3_58 – North China trip to West Africa

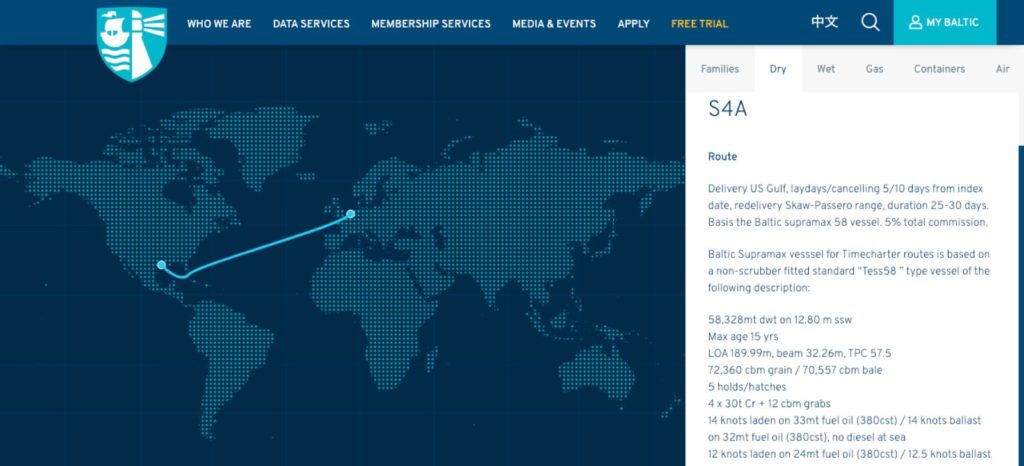

S4A_58 – US Gulf trip to Skaw-Passero

S4B_58 – Skaw-Passero trip to US Gulf

S5_58 – West Africa trip via east coast South America to north China

S8_58 – South China trip via Indonesia to east coast India

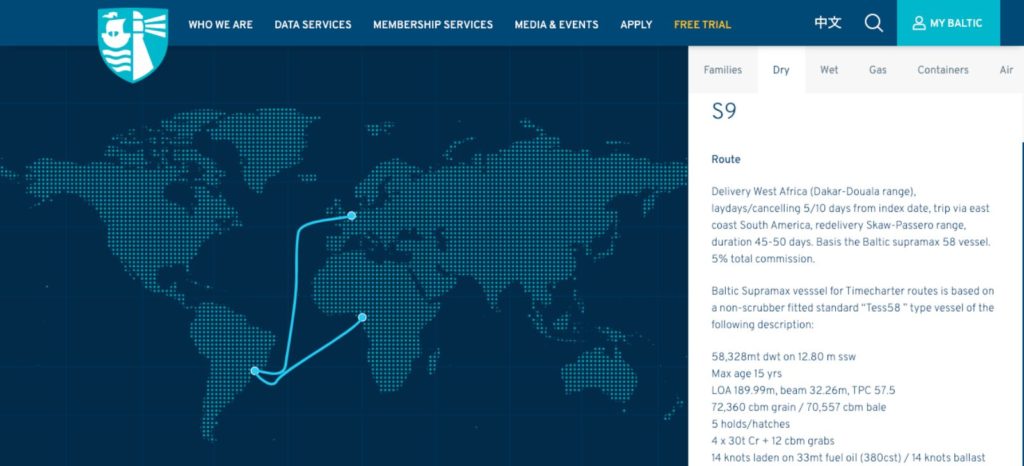

S9_58 – West Africa trip via east coast South America to Skaw-Passero

S10_58 – South China trip via Indonesia to south China10TC Weighted Timecharter Average: Sum(S1B_580.05, S1C_580.05, S2_580.20, S3_580.15, S4A_580.075, S4B_580.10, S5_580.05, S8_580.15, S9_580.075, S10_580.10)

Baltic Supramax Index (BSI): Sum(S1B_580.004545455, S1C_580.004545455, S2_580.018181818, S3_580.013636364, S4A_580.006818182, S4B_580.009090909, S5_580.004545455, S8_580.013636364, S9_580.006818182, S10_580.009090909) Baltic Supramax vesssel for Timecharter routes is based on a non-scrubber fitted standard “Tess58 ” type vessel of the following description:

バルチック海運取引所

スープラマックスはスエズ運河やパナマ運河は問題なく通行可能ですし、パナマックスよりもやや小ぶりになり、パナマックスが荷役対応できないような港で存在感を発揮します。スープラマックスインデックスは以下の10このルートの運賃の重み付け平均を取ります。

- S1B_58はチャナッカレから黒海を経由し中国-韓国へ向かうルート

- S1C_58は米国のガルフコーストから中国-日本へ向かうルート

- S2_58は中国北部から豪州を経由または太平洋を横断して米国西海岸を経由し中国北部へ戻るルート

- S3_58は中国北部から西アフリカへ向かうルート

- S4A_58は米国のガルフコーストから欧州スカウ-パッセロへ向かうルート

- S4B_58は欧州スカウ-パッセロから米国のガルフコーストへ向かうルート

- S5_58は西アフリカからブラジルを経由し中国北部へ向かうルート

- S8_58は中国南部からインド東岸へ向かうルート

- S9_58は西アフリカからブラジルを経由して、欧州スカウ-パッセロへ向かうルート

- S10_58は中国南部からインドネシアを経由して中国南部へ戻るルート

タイムチャーター平均の重み付けはS1B_58(5%)、S1C_58(5%)、S2_58(20%)、S3_58(15%)、S4A_58(7.5%)、S4B_58(10%)、S5_58(5%)、S8_58(15%)、S9_58(7.5%)、S10_58(10%)となっており、S2_58、S3_58、S8_58の3航路に重み付の比重が大きくなっていることが分かります。

バルチック海運指数の理解整理

ここまでご覧いただいてお分かりの通り、バルチック海運指数はブレイクダウンしていくと、航路別の運賃水準にまで細分化することが可能です。

そしてこのピックアップされている航路にも特徴があるのがお分かりでしょうか。バルチック海運取引所がロンドンにあることもあってか欧州、そして中国を中心とした東アジアを仕向地とした航路が多くピックアップされていること。

また、経由地として出てくるブラジル、オーストラリア、インドネシア等は鉄鉱石や石炭といった原料の生産拠点であるといった特徴があります。こういった原料を生産している大手企業を資源メジャーと呼び、ドライバルク市場における大きな影響力を持つ企業であることも認識しておく必要があるでしょう。

資源メジャーについては以下の記事で詳細を説明していますので、ご関心のある方は是非ご覧ください。

終わりに

今回はバルチック海運指数について深掘りして調べてみました。普段良く見る指標であるものの、ここまで細かく理解していらっしゃる方は意外と少ないのではないでしょうか?この記事を読んでいただいてからBDIを確認するとまた違った見え方になるかもしれません。今後の海運市場動向を読み解く参考にしていただければと思います。