今回は2022年現在の海運業界を取り巻く基礎的な業界動向について、記事にまとめてみました。海運業界に関わり始めた方、知りたいと思っている方にとっては、今の全体感を掴んでいただける記事となっております。

海運業界の「市場規模」「基本的なプレイヤー」「今押さえておくべき業界動向やトレンド」「政策機関」について触れており、情報の出所も明らかにしていますので、是非リンク先もご覧いただいてより詳細な情報を確認してみてください。

海運業界の市場規模

国際海上貨物市場規模

アメリカのコンサルティング企業 Insight Sourcing Groupによれば、国際海上貨物市場は約5,000億ドル(約65兆円 ※記事執筆時点)の市場であり、全世界で170社以上の船社が参入していますが、年間売上高の90%をこのうち約20社が占め、さらに3大海運アライアンスがその中での90%を占めています。しかしこの構造は荷主が強くなりがちな構造の中で、輸送会社の交渉力を強めているという実態があります。*1

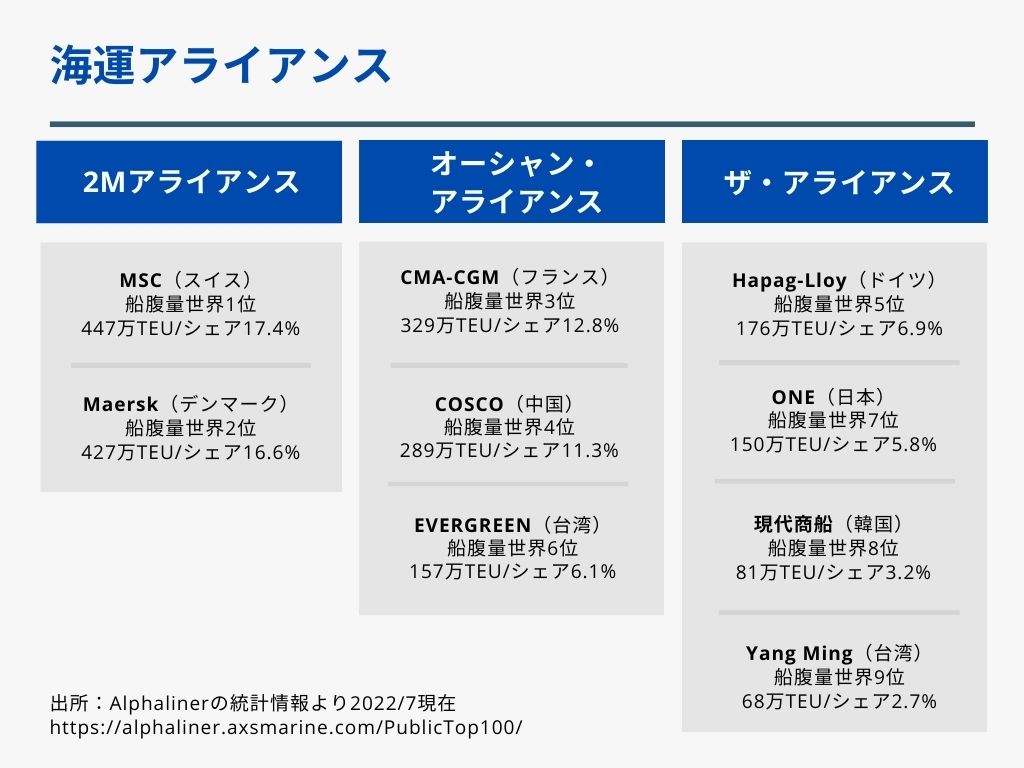

海運アライアンスとは

世界の定期コンテナ船社の間で取り交わされる戦略的な協定です。2022年現在では「2Mアライアンス」「オーシャン・アライアンス」「ザ・アライアンス」の3つのアライアンスが存在し、この3つのアライアンスに所属する企業だけで世界全体の80%を超える船腹量を有します。

物流業界は構造的に荷主が強くなる傾向にあり、また長く船舶の供給過多の状態が続いていたため、アライアンスの締結によって、共通化によるコストの削減や規模の拡大による提案、交渉力の拡大を図ってきた背景があります。

2Mアライアンスは船腹量世界1位のマースクと2位のMSCによるアライアンスであり、2社合計で874TEU、シェア34%と世界最大規模を誇ります。

オーシャンアライアンスは船腹量世界3位のCMA-CGMと世界4位のCOSCO、世界6位のEVERGREENが提携し、3社合計で775TEU、シェア30%と2Mアライアンスと肉薄しています。

ザ・アライアンスは船腹量世界5位のハパックロイドと7位のオーシャンネットワークエクスプレス(ONE)、8位の現代商船、9位のヤンミンが提携し、4社合計で475TEU、シェア 19%を獲得しています。

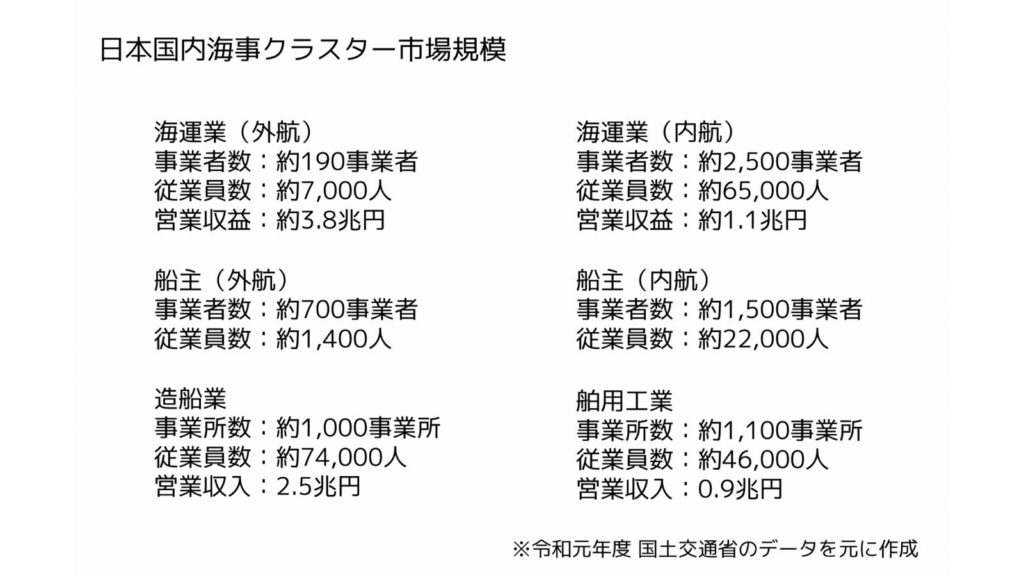

日本国内における海事産業の市場規模

国土交通省が提供する「国土交通白書 2021」によると、令和元年度のデータで日本における外航海運の営業収益約3.8兆円、内航海運の営業収益約1.1兆円、造船業の営業収益約2.5兆円、舶用工業の生産高約0.9兆円と報告されています。これを合算した日本の海事クラスターの市場規模は約8.3兆円となります。*2

世界と日本の海上輸送量

公益財団法人日本海事広報協会が発行している「SHIPPING NOW 2021-2022」によると、世界の海上輸送量は2020年でおよそ110億トンで年を追うごとに増加しています。日本の輸出入の99.6%は海上輸送が担っている状況であり、海上輸送による日本への輸出入貨物はおよそ8億トンとなっています。*3

また、世界の主要な海上輸送品目は2020年において、石油25.1%,鉄鉱石12.9%,石炭10.4%,穀物4.4%とこの4品目だけで52.8%を占め、それ以外がコンテナ貨物を含むその他貨物となります。*3

世界の商船の建造量

同じく「SHIPPING NOW 2021-2022」によると、2020年における世界の商船建造料は5,830万総トンとなっており、ここ数年は6,000万総トンの前後を維持しています。*3

商船建造量の国別比率は、中国39.9%、韓国31.3%、日本22.2%と、この3カ国だけで世界の93.4%を占めている状況です。特に中国は国策として国からの補助も入っている関係で、一定の技術水準の船を安価に提供することができるようになり、ここ15年程で大きくシェアの伸ばしてきました。*3

日本商船隊の船籍国

同じく「SHIPPING NOW 2021-2022」によると、日本の商船隊の船籍国はパナマが56.4%でトップであり、続いて日本の12.1%、リベリアの7.0%となっています。*3

船には船の国籍と言える船籍国がありますが、便宜置籍として日本以外で登録する場合が大半です。これは船舶登録や乗組員の手配が船籍国によって登録工数やコストが異なるため、安価で手続きのしやすい国を船籍国として選ぶことが多いのが要因となっています。

2050国際海運業界の脱炭素化に向けた必要投資額

「Global Maritime Forum」によると、国際海事機関(IMO)が掲げる、2050年二酸化炭素排出量50%削減の目標を達成するためには、2030年から2050年の間に必要な累積投資規模は、約0.8~1.2兆米ドル(約130兆円 ※記事執筆時点)毎年平均400~600億米ドル(約6.5兆円 ※記事執筆時点)と試算しています。*7

2050年までに海運を完全に脱炭素化するためには、20年間で約4000億ドル(約52兆円 ※記事執筆時点)の追加投資が必要であり、必要な投資総額は1兆2000億〜1兆6000億ドル(約180兆円 ※記事執筆時点)であるとされています。*7

一方でこの試算は、2018年の世界のエネルギーへの年間投資額が1兆8,500

億米ドル(約240兆円 ※記事執筆時点)あることを踏まえて見る必要があります。*7

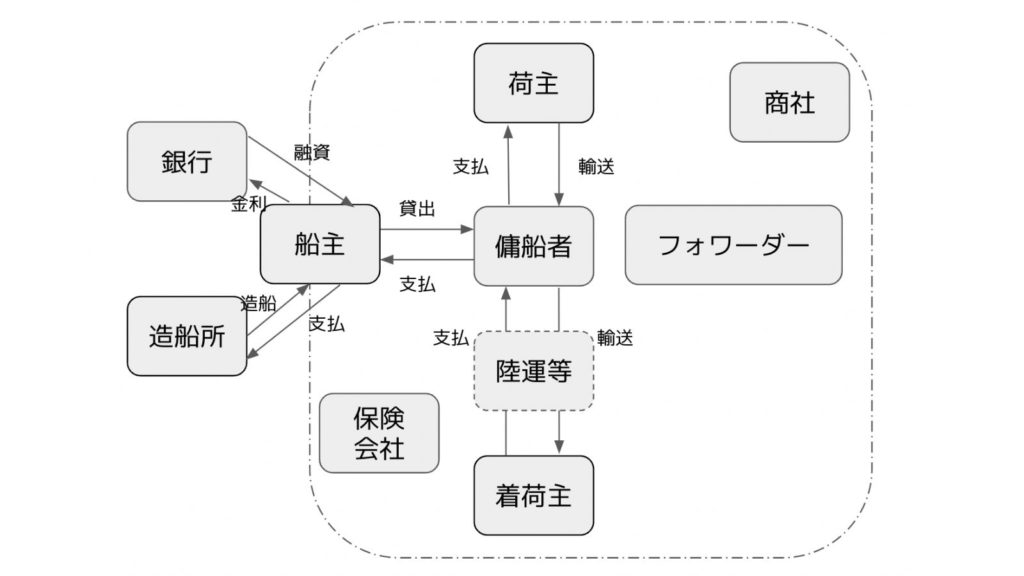

海運業界の構造とプレイヤー

傭船者(オペレーター)

船を運航する企業を指します。日本では日本郵船 / 商船三井 / 川崎汽船といった企業が傭船社に当たります。基本的には荷物を運びたい荷主の依頼を受け、海上での輸送を担う企業です。自社で船を所有する場合もあれば、船主(オーナー)が所有する船を借りて運航する場合もあります。商社を経由して新たな輸送のニーズやビジネスを獲得していきます。

船主(オーナー)

船を所有する企業を指します。日本では愛媛県の今治や広島県の呉等、瀬戸内海周辺に船主と呼ばれる企業が多数集まっています。新しい船のニーズがある場合に、銀行から融資を受け造船所に新たな船の発注を行います。その船を貸すことによって利益を得るのが基本的なビジネスであり、それ以外にも所有する船を売買することで利益を得ることもあります。

造船所

船を造る企業を指します。今治造船やジャパンマリンユナイテッド等が有名です。船主からの発注を受け、ビジネスに合った仕様の船を造り引き渡すことで収益を得ます。比率は低いですが、既存の船を修繕することで収益を得る場合もあります。世界の新造船受注量の大半は中国・韓国・日本の3カ国が占めています。

銀行

船は1隻の造船当たり数十億~百億円程度のコストがかかるため、銀行から融資を受ける必要があります。船舶融資(シップファイナンス)には知見が必要であるため、対応できる銀行は一定限られています。大手主要銀行に加えて地方銀行でも、伊予銀行や愛媛銀行、広島銀行など船舶融資部門を有しています。

保険会社

船の資産価値は高く、また昨今取り立たされているように、事故を起こした場合の社会的な影響も甚大です。この様なリスクが大きいビジネスであるため、保険の持つ役割も大きくなります。海運の世界ではP&I保険(船主責任保険)というものがあり、PとIはそれぞれProtection(船舶の所有者、運航者、乗組員に対して負う責任の補償)とIndemnity(荷主に対して負う責任の補償)を意味しています。

商社

荷物の需要を実際のビジネスとして形にする役割を担っています。例えば、世界で発電所やプラントの建造が必要となった場合、商社がプロジェクトを受注するとそこに必要な資材を届けるニーズが生まれるため傭船者へ依頼が入ります。また、商社自身が船を所有することも多く、船主と同じく船舶のトレードで利益を上げることもあります。

フォワーダー

フォワーダーは荷主と運送事業者間において、貨物運送に関わる手配や調整業務を担う役割であり、貨物代理店業務、通関業務、集配送業務等、多岐に渡る業務範囲となります。日本では、日本通運、ヤマト運輸、佐川グローバルロジスティクスなどが主要な企業ですが、それ以外にも海運系、電鉄系、商社系、港湾系、倉庫系とさまざまなプレイヤーが存在します。

荷主

荷物を運ぶ需要を生み出しているのが荷主で、あらゆる資源メジャーやメーカーがこれに当たります。特に資源メジャーは常に生産している資源をメーカーに届ける需要があるため、自社で船隊を構成している場合も見られます。海運市場に対して仕事を依頼する関係上、パワーバランスとしては強くなりやすいのが荷主の立場となります。

業界動向

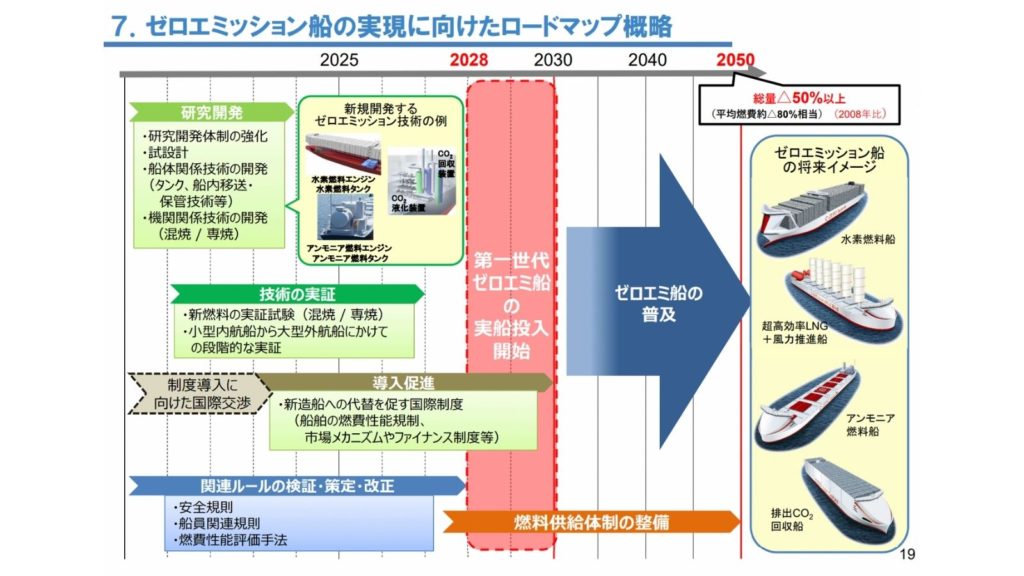

脱炭素

国土交通省や国際海運GHGゼロエミッションプロジェクトの情報によれば、国際海運のCO2排出量は2018年時点で約7.0億トンで世界全体の約2.1%を占めており、 これは日本が排出する総量の2/3程度の規模感になります。*4*5

国際海事機関(IMO)はその削減について、2030年までに2008年対比でCO2排出量の40%以上の削減、2050年までに同じく2008年対比でGHG排出量50%以上削減、そして、今世紀中のなるべく早期での排出ゼロという目標に合意しています。*4*5

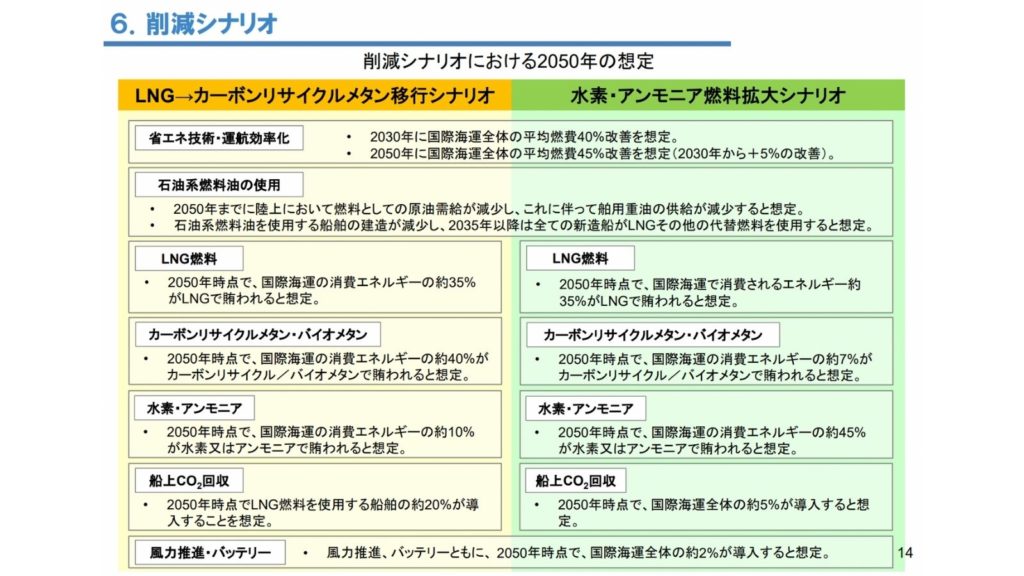

海運における脱炭素の基礎的なアプローチは、「船の運航上で排出されるCO2を削減する」ということになります。つまりゼロエミッション船を普及させることにより、IMOの削減目標を達成させるということになります。

現在は石油系の燃料が主流ですが、これを、「LNG」「メタノール」「水素」「アンモニア」「バイオメタン/カーボンリサイクルメタン」「風力」「バッテリー」といった各手段によって代替していきます。

上記の各技術オプションについては2022年5月現在においては、まだ技術検証段階であり、実際に運用されている船はデュアルフューエル(液体とガス等)が主流となりますが、徐々に主要な船社はメタノール船の発注等を進め初めています。

また、企業の観点では、EUで議論が進んでいる排出権取引制度(EU-ETS)の海運分野への拡大等もあり、会社として排出量を整える必要も出てきています。そのため、船の技術投資だけでなく、例えば日本では洋上風力発電事業への投資や、海外ではCCUS(Carbon dioxide Capture and Storage)技術への投資など、それぞれの企業や地域の特性に合ったCO2の削減施策を進めています。

船員の高齢化と人材不足

特に内航海運業界については以前から叫ばれていた船員高齢化に伴う、今後の船員確保・育成が待ったなしの状況となっています。国交相による調査の結果では、年間約300名の不足が生まれてしまっている状況であり、一層危機感が高まっています。*6

内航海運は国内貨物輸送の約4割を、産業基礎物資の約8割の輸送を担うとともに、国内海上旅客輸送は年間約9000万人が利用し、極めて重要な輸送機関となっています。*6

これまでも退職年齢を引き伸ばして人材確保をしてきましたが、既に船員の半数が50歳を超えていることもあり限界を迎え始めているという声もあります。

デジタル化

脱炭素および船員の高齢化と人材不足のトレンドとも重なり、デジタル化も急速に進んでいます。国内で見ても日本郵船/商船三井/川崎汽船各社それぞれが、デジタル化に関する具体的な戦略を描いています。

メインとなるのが運航に関するデジタル化です。先述の船員の高齢化やノウハウ継承の問題、海運で最も重要である安全運航については、こういったデジタル技術によってカバーできる範囲もまだまだ残っています。最たる事例は自立運航船への取り組みで、これは既に以下の商船三井の記事にある通り、実証実験が進んでいます。

それ以外にも、脱炭素の施策を進めていく上では、現行の船からどれだけのCO2が排出されているかを計測しなければいけないため、データ収集と解析は各社進めていると思いますし、IoTを活用した故障の検知や、川崎汽船が行っている積み付けプランの自動作成等も、自動化できることによってかなりの工数削減に繋がるでしょう。

また、海運においては、洋上での通信の問題もまだまだ陸上ほど自由に使える状況ではないため、近年は大きくビジネスが動きそうな状況です。洋上での通信環境がより良いものになれば、まだまだ解決できる課題が増えるはずです。

こういった新たなデジタル化への取り組みはスタートアップとの協業からもそのトレンドの方向性を見つけることができます。ご関心がある方は最新のスタートアップ投資動向も是非チェックしてみてください。

政策機関

日本も海運業界におけるプレゼンスは高いものの、実質的に海運業界におけるルールメイカーは欧州であると言えます。

国際海事機関(IMO)

国連の専門機関であるInternational Maritime Organization(IMO:国際海事機関)は海事分野における諸問題について政府間協力を推進するために1958年に設立され、本部はロンドンにあります。世界の海運に関するルール作りはこのIMOが主導しています。

欧州委員会(EC)

もう一つ欧州で注目しなければいけないのが、European Commission(EC:欧州委員会)です。欧州連合の政策執行機関になります。ECは海運のみならず環境関連に関わる政策執行が世界全体をみても先駆けて進めているところがあり、かつそれをEUの利益に繋げているビジネス的にも巧みな側面を持っています。

直近では、EUが実施している排出量取引制度(EU-ETS:EU-Emission Trading Scheme)を海運領域に拡大する方向性を「欧州グリーンディール」の中で公表したこともあり、各所から反発の声が挙がっています。それだけ政策執行の立場は強いということになります。

国土交通省

日本における海事領域を管轄しているのは国土交通省となります。国内における政策動向を知るには、国土交通省の海事ページをご覧いただければ、あらゆる情報にアクセスすることが可能です。実際にこの記事の多くの情報の出所は国交相による開示情報から入手しています。

その他

政策機関ではありませんが、海運業界に強い影響力を及ぼすプレイヤーとして資源メジャーを無視することはできません。資源メジャーは荷主の立場であり、上述の通り”石油25.1%,鉄鉱石12.9%,石炭10.4%,穀物4.4%”という海運需要の多くを握っていることから強い影響力を発揮します。シェブロンやカーギルといった企業がこれにあたります。

資源メジャーは自社で船を所有して自社商品を運ぶことから海運プレイヤーとしての側面も持っています。そのため特に直近の脱炭素化を進める動きについては、独自にSea Cargo Charterという枠組みを作って取り組みを進めています。

この様にまだ始まったばかりの脱炭素という市場には、まだまだ不確定な要素が多く、各所でこういった独自の枠組みが立ち上がりながら徐々に市場が形成されていくのです。

まとめ

今回の記事では「海運業界の市場規模」「海運業界の構造とプレイヤー」「業界動向」「政策機関」の4点についてまとめてきました。まだ触れられていないトピックスもあるため、今後この記事は随時アップデートを進めていく予定です。

明確なのは、海運業界が持続可能なビジネスを展開していくために、現状大きな転換点にあるということだと思います。まだまだテクノロジーの進化とともに変わっていくことができる業界だとは思いますが、グローバルで様々な業界や動向と密に関わっているため、日々の我々の生活を守りながら徐々に進化を遂げていくことでしょう。

今後の変化についてもLanesのメディアを通じながら皆さんにお届けしていきたいと思います。