こんにちは、海運と経済をつなぐメディアLanesです。(Twitterはこちら)今回は、海運企業上場7社について財務面や企業の特徴を徹底的に比較していきます。この記事をご覧いただくことにより、日本の海運主要7社の特徴を掴み、日本の海運企業の動向や違いを理解いただくことができます。また、この記事は、

- 海運業界や企業を調査する必要があるビジネスパーソンの方々

- 海運企業に就業したい、転職者や就活生の方々

- 海運企業株にご関心のある方々

に喜んでいただける記事になっています。各社の比較のため今回は直近各社から発表されている2021年度の業績数字を中心に整理しています。各社をより詳しく知るためには時系列での分析をお勧めしますが本記事では単年度の情報による比較となっています。

今回取り扱う会社は以下の上場7社となります。

- 日本郵船

- 商船三井

- 川崎汽船

- NSユナイテッド海運

- 飯野海運

- 明治海運

- 乾汽船

それでは、本編を見ていきましょう!!

7社の財務数字を比較

2021年度の各社の決算情報から、

- 売上高・営業利益率比較

- 均年間給与・平均勤続年数比較

- 一人当たりの営業利益・一人当たりの営業CF比較

- ROE・ROA比較

- 時価総額・企業価値/EBITDA倍率比較

の5つの項目でそれぞれ分析していきたいと思います。

※分析の前提条件

まず前提として2021年の海運各社の業績はバルクやコンテナ事業領域において大変好調でした。市場の追い風を受けて、ここ数年の低迷を取り返すように各社の業績が改善していることを念頭に数字を見る必要があります。

また、今回はコンテナ事業を統合したOcean Network Express(ONE)を除いて比較を行なっています。日本郵船、商船三井、川崎汽船はそれぞれ単体の数字が中心となっていることにご留意ください。

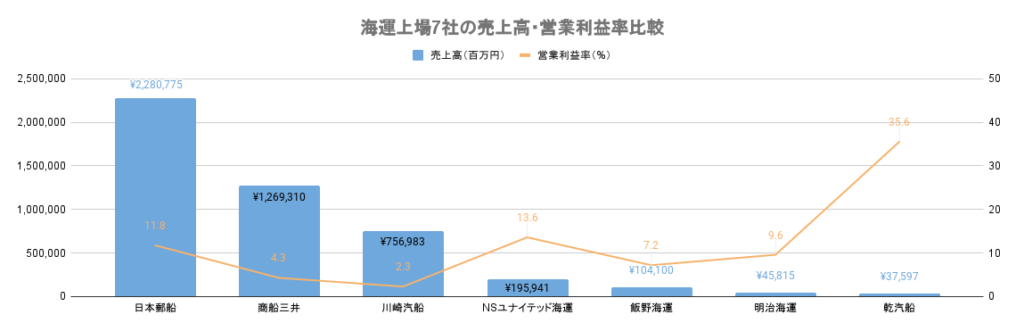

売上高・営業利益率比較

1つめは売上高および営業利益率の比較です。まず売上高では大手3社と呼ばれている日本郵船、商船三井、川崎汽船が大きくリードしています。2021年度の売上は日本郵船が2兆2,807億円、商船三井が1兆2693億円、川崎汽船が7569億円となっており、この3社間でも小さくない売上高の開きがあります。

それ以外の4社について、同じく2021年度の売上はNSユナイテッド海運が1959億円、飯野海運が1041億円、明治海運が458億円、乾汽船が375億円となっています。NSユナイテッド海運と飯野海運の2社が売上高1000億円の大台を突破しています。

営業利益率について、2021年度は冒頭の記載の通り市場の追い風を受けたこともあって、各社営業利益率が大きく改善しています。特に大手3社はスケールメリットが効くため、利益率が高まると実入りが大きくなります。他の4社も負けてはいません。NSユナイテッド海運は主力のバラ積み船でも、市場の回復と共にフリー船隊で収益性を高めており、飯野海運、明治海運、乾汽船は全体的な景気回復に加え、比率はそこまで大きくないものの、利益率の高い不動産セグメントを持っており、収益を安定させる事業ポートフォリオになっているのも特徴です。

海運業界は景気の波の影響を受けやすく、収益が安定しない性質があるため、各社とも経営の安定のため事業ポートフォリオを多角化する動きが近年強まっています。

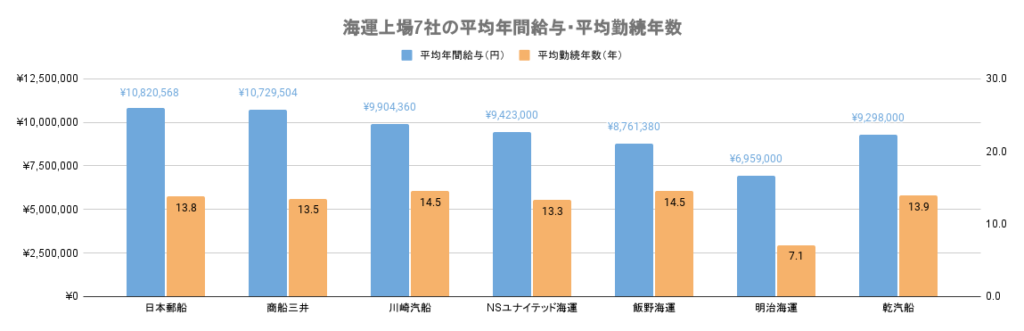

平均年間給与・平均勤続年数比較

2つめは平均年間給与・平均勤続年数の比較です。海運業界は全体的に給与が高い業界と言えます。日本郵船と商船三井が平均年間給与で1000万円を超え、7社平均でも940万円を超えます。給与の高い業界は一般論として成長市場にあるか生産性の高い市場かのどちらかと言われていますが、海運業界に関してはどちらかと言えば後者に当たるのではないでしょうか。詳細は次項にて触れたいと思います。

また、勤続年数についても7社平均で12.9ヶ月と他の業界と比較しても同水準で長く活躍できる業界や職場であると言えそうです。

特徴として給与と勤続年数の両方で明治海運のみ少し水準が低いように見えます。お察しの良い方は明治海運と他の企業の違いとして、ホテル事業のセグメントを有していることがその要因なのではと思われるかと思いますが、実際はそうではなさそうです。明治海運の有価証券報告書を確認する限りは、グループ会社を除く本体の従業員95名の平均値であり、内訳は94名が外航海運業セグメント、1名が不動産賃貸業セグメントの所属ということで、主に外航海運事業のみの数字であると言えそうです。

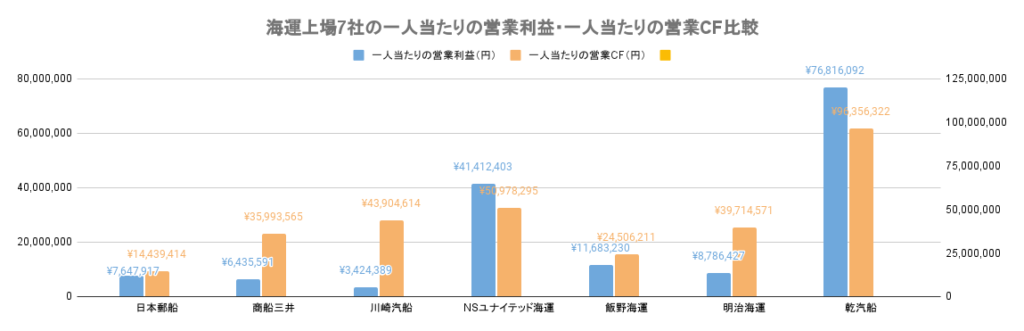

一人当たりの営業利益・一人当たりの営業CF比較

3つめは一人当たりの営業利益・一人当たりの営業CFの比較です。一人当たりの営業利益とは、当該年度の営業利益を従業員数で除した、従業員一人当たりが生み出した営業利益であり、一人当たりの営業CFとは、当該年度の営業CFを従業員数で除した、一人当たりがいくら本業の事業から企業の財布のプラス(またはマイナス)を生み出したかという指標になります。

海運業界の給与が高いのは、従業員数に対して生み出す利益が大きく、他業界と比較しても相対的に生産性の高い業態であるということが言えます。ちなみに各社の本体のみの従業員数は、日本郵船1,249名、商船三井1,098名、川崎汽船794名、NSユナイテッド海運215名、飯野海運169名、明治海運95名、乾汽船70名であり、売上高や事業規模に対して少数精鋭であると言えます。(もちろん事業に関わる方々は関係会社や外部の人材も含めるともっと多い数となります。)

2021年度の決算では乾汽船が両指標で圧倒的な数字を叩き出しています。外航海運事業の好調に加えて磐石の不動産事業があるため、売上高の規模では他社に大きく差は開けられているものの、一人当たりが生み出す利益は7社の中でトップでした。(ただ前年度の会社全体の営業利益率はマイナスのため、今年はよかったという見え方です。)

NSユナイテッド海運は例年5%前後の営業利益率を確保しており、他社と比較して今年の一人当たりの営業利益、一人当たりの営業CF共に競争力が高いため、比較的安定していると言えるのではないでしょうか。恐らくですが日本製鐵向けのビジネスの収益性が高く、安定しているのではないかと思います。

ただ、こうやってみると大企業であるからこそ必ずしも生産性が高くなって優位となる訳ではなく、企業規模で劣っていても、一人当たりが生み出す利益に大きな差が生まれるというのは本当に面白い指標だと思います。

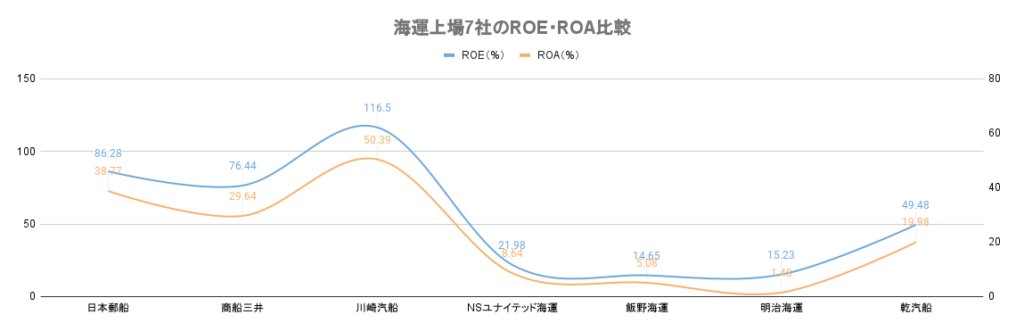

ROE・ROA比較

4つめはROE・ROA比較です。ROEは自己資本利益率と呼ばれ、企業の純資産を分母に当期純利益を分子にとった指標となります。この数字が高ければ、所有する自己資本(純資産)に対して効率的に利益を生み出していることになり、効率的な経営をしているということになります。

同様にROAは総資産利益率と呼ばれ、企業の資産を分母に当期純利益を分子にとった指標となります。同じくこの数字が高ければ、所有する資産(負債から調達したものも含む総資産)に対して効率的に利益を生み出していることになります。

さて、この傾向を見ると人員一人当たりの利益の傾向とは異なり、大手3社の数字が高く効率的に稼げていることがわかります。実はこのROE/ROAという指標も2021年の市場の追い風で改善した指標です。

海運ビジネスは船という巨大な設備投資が必要であり、稼働できる船の供給は企画から設計、造船、デリバリーまで考えると2年はどうしてもかかってしまいます。そのためいくら今市場が活況だからといっても、すぐさま供給力を極端に高めるというのが難しい実態があります。

となると、海運各社は今ある船を需要を満たすためにどんどん回転させながらビジネスを行います。また問題として提起されたように船社は需要の高まりを背景に更に(バイデン大統領の表現を借りると過剰に)運賃を高めて、一回のビジネス当たりの利益を高めていきます。そうすると昨年と持っている資産はほとんど変わらないのに対して、上げられる利益が劇的に向上し、結果ROEやROAが改善するという状態が発生しているのです。この影響は1隻の船を持っている会社よりも、10隻、100隻とより多くの資産を持っている会社がメリットを享受しやすく、大手企業が数字を大きく改善させています。

中でも最もROEとROAが高いのが川崎汽船です。川崎汽船の良いポイントは2021年度に不採算事業の整理等構造改革を行い収益構造を安定化させつつ、自己資本比率を高めてROE・ROAを改善させていることです。大手3社とも自己資本比率にそこまで大きな差がある訳ではありませんが、その中で川崎汽船の投資効率が最も良いという数字になっています。ただ、それを補ってあまりある程市場が良かったとも言えるかもしれません。

ROEとROAはそれぞれROEが10%、ROAが5%を越えてくると優良であると言われています。その点でいうと大手3社が異常な数値を叩き出しているだけで、他4社が物足りない訳ではなく十分に優秀な数字であるということも添えさせていただきます。

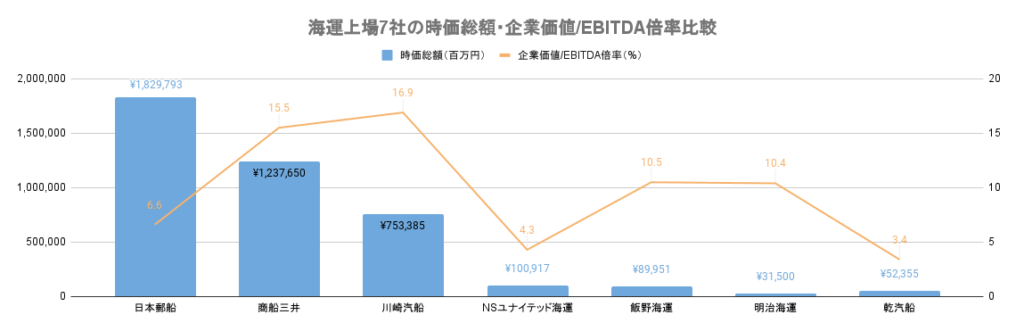

時価総額・企業価値/EBITDA倍率比較

5つめは時価総額・企業価値/EBITDA倍率比較です。時価総額は株価に発行済株式数を掛けあわせたもので、企業価値や規模を評価する際の指標となります。企業価値/EBITDA倍率について、まず企業価値は先ほどの時価総額(株式による評価額)に加えて、有利子負債を加えたものであり、大雑把な説明をするとその企業を買い取るのに必要な金額というイメージを持っていただければと思います。それをEBITDAと呼ばれる「営業利益+減価償却費」、つまりその企業の本質的な稼ぐ力で割っているため、その会社の企業価値がその企業の稼ぐ力の何倍で賄えるかを示したものです。当然この数字が高いほど実態の稼ぐ力よりも高く企業が評価されているということになり、逆の場合では、稼ぐ力があるのにもかかわらず企業価値が十分に評価されていないということになります。この企業価値/EBITDA倍率の相場は6~7倍であるとされています。

それでは、企業毎の数字を見ていきましょう。大手3社は売上高に対して見ると時価総額の差はそこまで大きくない状況です。企業価値/EBITDA倍率は川崎汽船が16.9倍で最も高く、次いで商船三井の15.5倍、日本郵船の6.6倍となっています。3社はこの1年間で株価が大きく伸長しており、特に日本郵船を具体的にみると2020年の半ばまでは株価1,000円台で推移していましたが、2022年8月現在ではおよそ10倍の10,000円台となっており、時価総額も10倍になっています。これほどまでに市況の影響を受けるのが海運業界の難しさであり、企業はボラティリティを抑えるために海運以外の事業ポートフォリオの強化を画策している状況と言えます。

これまでの分析と掛け合わせていくと、一人当たりの利益が大きいNSユナイテッド海運と乾汽船は比較的割安な感触を受けます。特にNSユナイテッド海運は海運業以外のポートフォリオがないにも関わらず、営業利益率が安定しているため、上手く事業の舵取りをしているように見えます。

さて、ここまでは海運上場7社の2021年決算の財務数字を横並びにみることによって、海運業界の数値の相場感や、各社の特徴を見てきました。次のページからは、より個々の企業の情報を深堀していきたいと思います。